税務 pickup税務調査 税務調査を意識した会計処理と税理士との付きあい方 第26回《税務調査》 今回で、税理士との付きあい方シリーズは終了じゃ。このシリーズは、税務調査を受けることを想定して、日常業務や決算手続等の注意事項並びに税理士の必要性について解説してきたが、最終回は、その税務調査について、調査前後の対応を中心に解説しようと思う。...

税務 源泉所得税 税務調査を意識した会計処理と税理士との付きあい方 第25回《源泉所得税》 税務調査の際、必ずチェックされる項目の一つに「源泉所得税」がある。支払われるお金の目的によっては、給与課税としての源泉徴収をすべきか否かの判断に迷う場合もあり、取り扱いの間違いが多い税目じゃ。今回は、現物給付や永年勤続者に対する記念品の贈呈、社宅の取扱いなど、源泉徴収の判断基準について解説しよう。...

税務 仕入 税務調査を意識した会計処理と税理士との付きあい方 第24回《仕入》 今回は、売上に対応する「仕入」について、税務調査におけるポイントとともに経理上の注意事項を解説しよう。税務調査における「仕入」についての着眼点は、「仕入割戻し処理の適切性」、「架空仕入れの有無」、「収益・費用対応の原則に従っているか」、「決算期末仕入の適正性」の4点じゃ。...

税務 売上 税務調査を意識した会計処理と税理士との付きあい方 第23回《売上》 さて、これまで費用科目や将来の利益につながる資産科目を中心に解説してきたが、税務調査では、「売上」や「仕入」といった事業活動の基本部分にも調査が及ぶ。売上は収益の、仕入は費用の源泉じゃから当然とはいえ、実際の調査に当たってはかなり細かい部分まで着目しているので、経理担当は日常的な処理をする中で、適切かつ正確な...

税務 棚卸資産 税務調査を意識した会計処理と税理士との付きあい方 第22回《棚卸資産》 今回は、費用科目ではなく資産に目を向けてみようと思う。中でも「棚卸資産」は、期末における評価が絡んで税務調査の対象となるので、その取扱いについて解説する。「棚卸資産」は、「売上(売掛金)等」→「回収(現金化)」→「利益」→「仕入(再投資)」という営業活動サイクルの中で、最終的に「利益」を生み出すものじゃ。...

税務 印紙税 税務調査を意識した会計処理と税理士との付きあい方 第21回《印紙税》 読者各位は、印紙税の税務調査があるのをご存じだろうか? 印紙税の調査は、地域によって異なるが、法人税の調査とセットで行われることが多い。今回は、意外と知られていない印紙税について、税務調査のポイントとともに解説する。...

税務 貸倒引当金 税務調査を意識した会計処理と税理士との付きあい方 第20回《貸倒引当金》 前回の「貸倒損失」に続いて、関連性の高い「貸倒引当金」について解説しよう。前回は「損失」ということで、実際に金銭債権等の資産を貸借対照表から消す措置だったが、今回の「引当金」は、一定の基準のもとで損失や費用の発生を「見積もって計上」し、毎期洗い替えするという会計処理じゃ。...

税務 税務調査租税公課貸倒損失 税務調査を意識した会計処理と税理士との付きあい方 第19回《貸倒損失》 今回は、ちょっと生臭い話しになるが、取引先の経営難等に伴う「貸倒損失」の計上について解説しよう。貸倒関係は、次回に解説を予定している「貸倒引当金」を含め、税制上はかなり細かいルールが張り巡らされておるので、現実的な対応に当たっては、税理士と相談しながら進めることになる分野じゃ。...

税務 租税公課修繕費未払金人件費 税務調査を意識した会計処理と税理士との付きあい方 第18回《未払金・未払費用等》 今回から、決算期の処理が問題となる勘定科目を中心に解説を進めようと思う。まずは、税務調査で必ずチェックされる「未払金及び未払費用」についてじゃ。この科目は、利益操作につながるため、会計監査人監査でもしつこく見られるところじゃから、会計監査を受ける会社なら、かなり意識しているはずじゃ。対象となる費目別に注意事項...

税務 消費税 税務調査を意識した会計処理と税理士との付きあい方 第17回《消費税-その3》 今回は、消費税の最終回として、課税事業者・免税事業者及び簡易課税制度ならびに税務調査対応について解説する。消費税は、全ての事業者が申告をしなければならないわけではないのじゃ。確定申告をして消費税を納税しなければならない事業者を「消費税の課税事業者」と言い、消費税の申告義務のない事業者を「免税事業者」と言うのじ...

税務 消費税 税務調査を意識した会計処理と税理士との付きあい方 第16回《消費税-その2》 前回に引き続き消費税についての解説じゃ。今回は、消費税の受払い管理について解説しよう。仕入税額控除とは、第16回「消費税-その1」で、消費者から預かった仮受消費税から仕入時に支払った仮払消費税を差引くことを、「仕入税額控除」であることを説明した。...

税務 消費税 税務調査を意識した会計処理と税理士との付きあい方 第15回《消費税-その1》 今回を含め3回にわたって消費税について解説しよう。まず、消費税の仕組みや用語について解説し、消費税体系の概要を把握した上で、税務調査における着目点と適正な処理について説明していくことにする。なお、2019年10月1日より税率が10%に上がるとともに、軽減税率が適用されているが、仕組みの説明においては軽減税率を...

税務 消耗品費 税務調査を意識した会計処理と税理士との付きあい方 第14回《消耗品費》 今回のテーマとした「消耗品費」は、減価償却費との関連が深いことを念頭においてほしい。その上で、減価償却費絡みの勘定科目への理解を深めるため、今回の解説とともに、シリーズ第3回(減価償却費)・第4回(修繕費)をあわせて読むことを薦めたい。...

税務 pickup保険料 税務調査を意識した会計処理と税理士との付きあい方 第13回《保険料》 企業は、役員や従業員の福利厚生及び様々なリスクを想定して保険に加入していると思うが、最近の保険は種類が多様化したことで、必要な経理処理も複雑かつ多岐にわたっておるのが実情じゃ。このため、税務調査でも注目される費用科目となっているので注意が必要じゃ。...

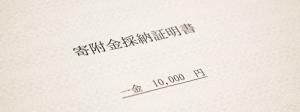

税務 寄附金 税務調査を意識した会計処理と税理士との付きあい方 第12回《寄付金》 今回は、寄附金の取扱いについて解説しよう。「寄附なんかしたことないから関係ない」を思う社長や経理担当者もいるかもしれないが、費用の支出名目ではなく、税法上の取り扱いがどうなるかの話しなので、理解を願いたい。...

税務 繰延資産 税務調査を意識した会計処理と税理士との付きあい方 第11回《繰延資産》 さて、今回は繰延資産について解説しよう。普段の経理処理ではそう頻繁に登場するような勘定科目ではないが、税務上の重要性は高いのでアウトラインぐらいはつかんでおきたい。性格的には、減価償却資産と似ているので、考え方は参考になるが混同しないように注意しよう。...

税務 福利厚生費 税務調査を意識した会計処理と税理士との付きあい方 第10回《福利厚生費》 シリーズが始まって10回目を迎えたが、今回も人件費に関係する費目である「福利厚生費」について解説しよう。会社が社員に対して福利厚生を目的に支出した費用でも、給与とみなされれば源泉徴収の対象になるため、このあたりがこの費目を扱う際のポイントになる...

税務 役員退職慰労金 税務調査を意識した会計処理と税理士との付きあい方 第9回《役員退職慰労金》 さて、今回は、役員に支給する金銭の中で、最も金額が大きい「役員退職慰労金」について解説しよう。役員退職慰労金は、金額が大きいこともあって税務調査では見られやすい項目の一つじゃ。会計処理と税制対応上の手続き面でポイントとなるのは、「支給日と損金算入時期のタイミング」、「支給額の適正性」の二つじゃ。...

税務 給与 税務調査を意識した会計処理と税理士との付きあい方 第8回《給与-その2「役員給与」》 第7回に続き人件費関係じゃが、今回は、役員給与が「損金不算入」とならないための要件等を中心に解説する。第7回でも触れたが、2006年の税制改正で役員給与の損金算入に関する扱いが見直されておる。この改正では、期中での報酬金額の変更は認められないことになったが、変更した場合は、その事由について根掘り葉掘りと理由の...

税務 給与 税務調査を意識した会計処理と税理士との付きあい方 第7回《給与-その1》 第7回以降は、役員給与を含めた、給与、賞与、法定福利費に至る一連の人件費科目について解説しよう。今回は、税務調査の視点から切り口を付けるので、役員給与と従業員給与等が混在した内容となるので留意すること。...