税務調査を意識した会計処理と税理士との付きあい方《消費税-その1》

今回を含め3回にわたって消費税について解説します。まず、消費税の仕組みや用語について解説し、消費税体系の概要を把握した上で税務調査における着目点と適正な処理について説明していきます。軽減税率を無視して進めるのでご留意願います。

消費税とは

消費税は、「物品の販売」や「サービスの提供」といった様々な事業の売上げに対して課税され、消費税の計算における原則は、売上代金とともに受け取った消費税額から、仕入代金とともに支払った消費税額を差引いて、その事業者が納めるべき税額を算出することになります。以下、取引例を示して納税に至る手続きと仕組みを解説します。

小売業の取引例

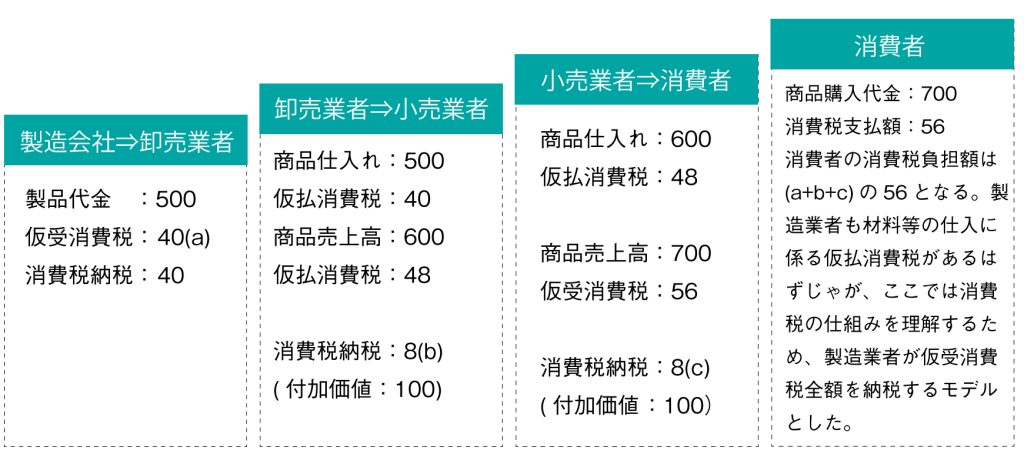

商品が流通する各段階で付加価値が積み上がり、値段とともに消費税の額も上がっていくが、小売業者が品物を販売した時点で、消費者が最終的な消費税負担者となって、品代と消費税を小売業者に支払って消費税の受払いが終わるという流れです。製造業者によって600円で製造された品物は、卸売業者と小売業者の手を経て、商品代金1,000円、消費税は100円となるが、消費税の納付額の計算は、各段階の事業者が消費税課税事業者として、売上に係る仮受消費税から仕入れに係る仮払消費税を差引いた額を納付することになります。仮受消費税から仮払消費税を差引きすることを仕入税額控除といいます。

なお、消費税は全てが国庫に納まるのではなく、都道府県及び市町村に収納される地方消費税が含まれています。10%の内訳は、国税としての消費税収7.8%(このうち1.52%は地方交付税として東京都以外の道府県にわたる)、地方消費税2.2%となっているため、最終的に国庫に残るのは6.28%分となります。

消費税が課税されない取引

消費税は、全ての取引に課税されるわけではありません。消費税の課税対象となる取引は、「課税取引」と呼ばれ、国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、役務(サービス)の提供が該当します。国内取引じゃから、輸出や国外で行われる取引は対象にならないし、このほかにも要件から外れ、「不課税取引」となるものがあります。

なお、商品の輸出や免税店での取引は「免税取引」であり本来消費税はかかる取引ですが、税を免除するという扱いであるため、消費税を課税しないのではなく、消費税0%の取引ということになります。また、国内における取引であっても消費税の趣旨に馴染まない取引や、政策上の配慮から課税されない「非課税取引」という枠組みもあります。以下、それぞれの取引の例を挙げてみます。

不課税取引と非課税取引の主なもの

| 不課税取引(課税対象外取引) | |

|---|---|

| 給与・賃金(雇用契約に基づく労働の対価であり、事業として行う資産の譲渡等には該当しないため)寄附金、祝い金、見舞金、補助金等(対価として支払われるものではないため)無償による試供品や見本品の提供(対価の支払いがないため)保険金・共済金(資産の譲渡等の対価とはいえないため)株式の配当金やその他出資配当金(株主や出資者としての地位に基づいて支払われるものであるため)資産の廃棄・盗難滅失によるもの(資産の譲渡等にはあたらないため)心身又は資産に加えられた損害に基づいて支払いを受ける損害賠償金 (対価として支払われるものではないため。ただし、一定の要件に該当するものを除く) | |

| 非課税取引 | |

| 《消費税の趣旨に馴染まない取引》 | 《政策上の配慮で課税されない取引》 |

| 土地の譲渡及び貸付け(借地権等の土地上の権利を含むが、1か月未満の土地の貸付け及び駐車場などの施設の利用に伴って土地が使用される場合は、非課税取引とはならない)有価証券等の譲渡(国債や株券などの有価証券、登録国際、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡)支払い手段の譲渡(銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡(仮想通貨の譲渡についても2017年7月1日以降非課税)預貯金の利子及び保険料を対価とする役務の提供(預貯金や貸付金の利子、信用保証料、信託報酬、保険料、共済掛金など)日本郵便株式会社が行う郵便切手類の譲渡、印紙の受け渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡商品券、プリペイドカードなどの物品切手類の譲渡国等が行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料(登記、登録、特許、免許、検査、検定、試験、証明、公文書の交付等外国為替業務に係る役務の提供 | 社会保険医療の給付等(健康保険法、国民健康保険などによる医療、労災保険、自賠責保険の対象となる医療など。ただし、美容整形や差額ベッド料金、市販されている医療品の購入は非課税取引とはならない)介護保険サービスの提供(介護保険法に基づく保険給付の対象となる居宅サービス、施設サービスなど。ただし、サービス利用者の選択による特別な居室や送迎の対価は非課税取引とはならない)社会福祉事業等によるサービスの提供(社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する更生保護事業などの社会福祉事業等によるサービスの提供)助産(医師・助産師などによる助産に関するサービスの提供)火葬料や埋葬料一定の身体障害者用物品の譲渡・貸付(義肢・盲人安全つえ・義眼・点字器・人口喉頭・車いす・改造自転車等の身体障害者用物品の譲渡、貸付け、製作の請負等)学校教育(学校教育法に規定する学校、専修学校、修業年限が1年以上などの一定の要件を満たす各種学校等の授業料、入学検定料、入学金、施設設備費等教科用図書の譲渡住宅の貸付け(契約において人の居住の用に供することが明らかなものに限る。ただし、1か月未満の貸付けなどは非課税取引とはならない) |

消費税の世界

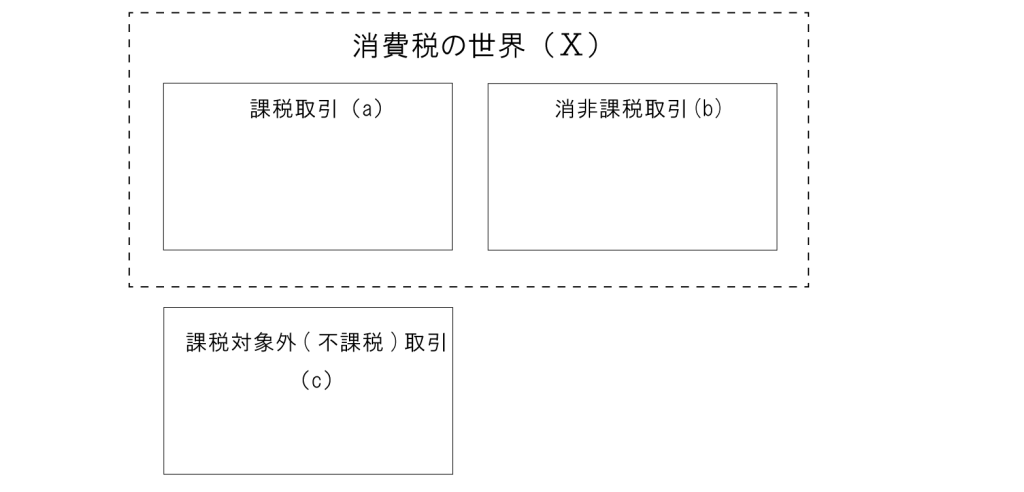

上記の表で不課税取引と非課税取引の主なものを挙げましたが、同じ消費税がかからない取引ではあっても不課税取引と非課税取引とでは、消費税の受払いと税率の管理において重要な相違点があります。(図1)を使って説明します。

図1:消費税の税率管理における考え方

消費税の世界を構成しているのは、(a)と(b)であり、(c)の課税対象外取引(不課税取引)は言葉の通り、そもそも消費税の世界の外にある別個のものなのです。この違いを理解することがなぜ重要かというと、次回以降に説明する「課税売上割合」と消費税率の管理に影響するからです。端的に言えば、消費税の内か外かというのは税務上の処理の適否は別として、事業者の経理処理によって決まります。この処理を間違えると、消費税データの正常な管理ができず場合によっては事業者は損をする可能性が出てきます。消費税の経理処理を示すと以下のようになります。

(売上側)

| 借方 | 勘定科目 | 課税区分 | 貸方 |

|---|---|---|---|

| 1,100,000 | 普通預金 | 非課税 | |

| 売上高 | 課税売上 | 1,000,000 | |

| (1)仮受消費税 | 消費税 | 100,000 |

(仕入側)

| 借方 | 勘定科目 | 課税区分 | 貸方 |

|---|---|---|---|

| 普通預金 | 非課税 | 880,000 | |

| 800,000 | 経費科目 | 課税仕入 | |

| 80,000 | (2)仮払消費税 | 消費税(課税口) |

消費税は、このような課税区分ごとのデータを1年間積み上げていき、決算期に納付すべき消費税額と、事業者自らが租税公課として負担すべき消費税額を確定しなければなりません。上記の取引だけで納付する消費税を計算すると、売上げ側も仕入側も対象価額に対する消費税率は10%で、税額は、(1)-(2)=20,000円となり、何の問題もありません。しかし、これに別の要素が加わると管理が複雑になり、事業者によっては租税公課として処理する税額が増える可能性が出てくるです。次回は、この消費税の受払い管理等について解説します。

今井 俊樹

ユーザーが本当に良い選択ができるマッチングサービスを作りたいという思いから、「税理士紹介ラボ」の立ち上げを起案。企業間のアライアンス事業や、WEBサービスの企画・運営を手掛けた経験を基に、依頼者と税理士がwinwinの関係になれるサービスを提供。500名以上の税理士と面談を行い、毎年3000件以上のマッチングを成功させている。

\税理士紹介ラボでキャンペーン実施中!/

ご利用無料 24時間受付 最短即日返信

無料で税理士を紹介してもらう