法人会計 pickup会計制度 会社の会計シリーズ(基本編)会計制度の変化 さて、今回から、ちょっと背伸びをして、会計制度の変化を押さえた上で、キャッシュフロー計算書や税効果会計を加え、ほんのちょっとレベルをあげた内容に入っていく。聞きなれない用語もいくつか出てくると思うので、用語説明を加えながら解説を進めていこう。...

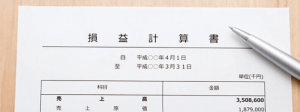

法人会計 損益計算書 会社の会計シリーズ(基本編)損益計算書その2 前回に引き続き損益計算書の解説を進めていこう。前回は「経常利益」の算出まで説明したので、今回は、特別損益から法人税関係、そして、経営者が知っておくべき各種経営指標について解説しよう。...

法人会計 損益計算書 会社の会計シリーズ(基本編)損益計算書その1 この回から損益計算書の解説に入っていく。損益計算書は、収益と費用の差額から、ある期間(事業年度)の損益を計算することを目的とする財務諸表じゃ。損益計算書は、いわゆる会社の儲けを算出するのじゃが、注意しなければいけないのは、必ずしも実際に稼いだ現金の量と同じにはならないと言うことじゃ。 黒字倒産という言葉がある...

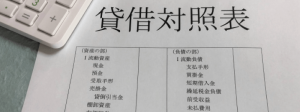

法人会計 貸借対照表 会社の会計シリーズ(基本編)貸借対照表その3 前回までで貸借対照表の「資産の部」についての説明をあらかた終えたので、今回は「負債と純資産」の部について解説しよう。負債と純資産は、貸方勘定で、貸方勘定は、基本的に、会社がどこからお金を調達してきたかを記録する部分であり、そのお金が最終的に誰に帰属するかも表していると考えればいいじゃろう。...

法人会計 貸借対照表 会社の会計シリーズ(基本編)貸借対照表その2 前回に引き続き貸借対照表の解説を続けよう。前回は、流動資産と固定資産、資産の回転率が上がることによって会社に良い効果をもたらすことを説明した。今回は、具体的な「資産」を取り上げて、さらに説明を加えることにする。...

法人会計 貸借対照表 会社の会計シリーズ(基本編)貸借対照表その1 貸借対照表と損益計算書の役割と性質については、「ストック」や「フロー」という表現を使用して概要を説明してきた。今回からは、少し踏み込んだ内容となるが、まずは、企業会計の役割をもう一度整理するところから始めよう。...

法人会計 複式簿記 会社の会計シリーズ(基本編)複式簿記その3 前回は、財務諸表の役割を解説して終了しているので、今回は、財務諸表の中でも最も目にすることの多い「貸借対照表」、「損益計算書」、そして、日々の取引の記録である「残高試算表」について、仕訳を交えながら解説していこう。...