消費税・地方消費税とは?

消費税は、消費一般に対して広く公平に課される税です。

この消費税、モノやサービスの売り買いにかかる単純な税金と思われがちですが、事業者にとっては事務処理上実に厄介な代物であると同時に、国民にとってはかなり重要な役割を果たしています。

今回は、この消費税の概要を説明していきます。

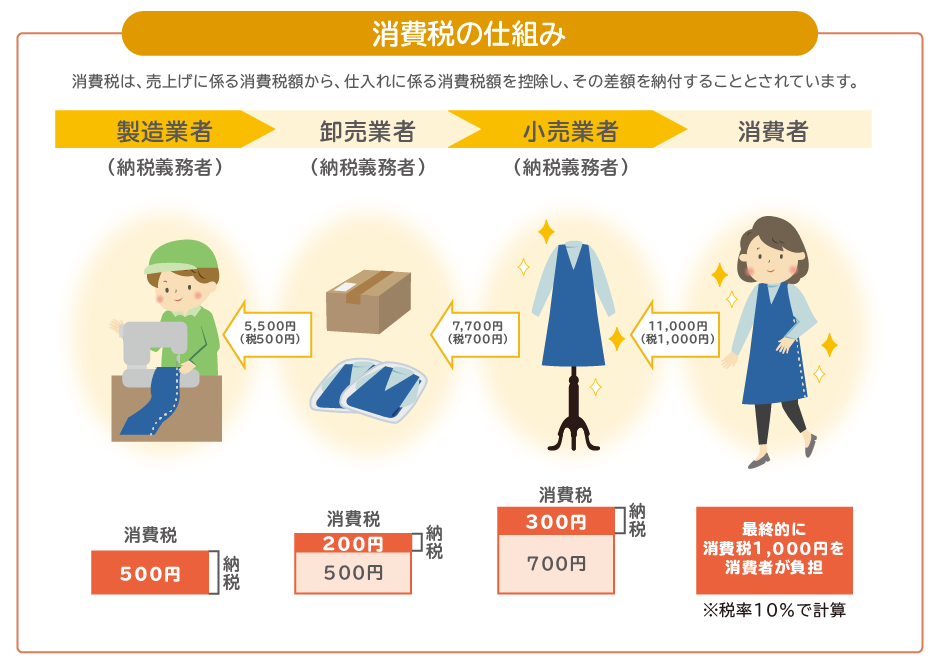

消費税の仕組み

国税庁は「消費税は、~~中略~~、消費に広く公平に負担を求める間接税であり」、課税対象は「国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供と外国貨物の引取り」と説明しています。

生産及び流通のそれぞれの段階で課税されるプロセスを踏み、最終的に消費者が税を負担するという流れになっています。イメージしやすくするために、ある品物の流通を例を見てみましょう。

※財務省:消費税を知ろうから引用

小売業者が品物を販売した時点で、消費者が最終的な消費税負担者となります。

5,000円で製造された品物は、卸売業者と小売業者の手を経て、品代は10,000円となり消費税は1,000円となりますが、消費税の納付額の計算は、各段階の事業者が消費税課税事業者として、売上に係る仮受消費税から仕入れに係る仮払消費税を差引いた額を納付することになります。

負担するのは消費者

ここで確認しておきたいのが、各業者が支払った消費税は支払にかかる「仮払消費税」、受け取った消費税は売上にかかる「仮受消費税」として管理され、消費税の申告時に仮受消費税から仮払消費税を差し引いて残った額を消費税として納付しているという点です。

この点では、業者は単なる納税業者として消費税を管理しているだけの立場であり、事業としての物やサービスの取引においては消費税の負担をしておらず、最終的に消費税を負担するのは消費者ということがわかります。

消費税率の枠組み

標準税率 10%

ほとんどの商品やサービスに適用されます。内訳は、国税7.8%、地方消費税2.2%です。

軽減税率 8%

低所得者への配慮(税の逆進性の緩和)を目的として、特定の品目に適用されます。内訳は、国税6.24%、地方消費税1.76%です。

複数税率制度の導入によって、事業者には取引ごとにどちらの税率が適用されるかを確認する必要が生じるなど、経理処理が複雑化が問題となりました。また、2023年10月からは、適正な課税を確保する観点から「適格請求書等保存方式(インボイス制度)」が導入されています。

地方消費税とは

地方消費税は、国税である消費税と同様に、事業として行った商品の販売・サービスの提供等の国内取引や外国貨物の引取に対して課税される都道府県税です。

納税の仕組上、納税事業者の住所又は本社の所在地の都道府県に収納されますが、消費が実際に行われた地域の税収となるように調整されています。

国が消費関連の統計に基づいて都道府県間の清算を行い、その2分の1が都道府県内の市町村に交付される仕組みです。

消費税の使い道

消費税は、単に歳入を増やすだけでなく、高齢化や少子化といった社会課題に対応するための安定的な財源として位置づけられています。ここでは、消費税の使い道と配分の仕組みをご説明いたします。

- 年金:高齢者の生活を支える老齢基礎年金・厚生年金の原資に充当

- 医療:医療費の自己負担軽減や医療機関の運営支援に活用

- 介護:要介護者向けの施設・サービス整備費として使用

- 少子化対策:子育て支援給付金や保育所整備に充てる

消費税の国・地方の配分と使途

消費税について概要をご説明させていただきました。

事業者側における消費税体系の概要と適切な対応などは、下記の関連記事でご説明していますので、ご興味のある方は読んでみてください。

関連記事載せる

今井 俊樹

ユーザーが本当に良い選択ができるマッチングサービスを作りたいという思いから、「税理士紹介ラボ」の立ち上げを起案。企業間のアライアンス事業や、WEBサービスの企画・運営を手掛けた経験を基に、依頼者と税理士がwinwinの関係になれるサービスを提供。500名以上の税理士と面談を行い、毎年3000件以上のマッチングを成功させている。

\税理士紹介ラボでキャンペーン実施中!/

ご利用無料 24時間受付 最短即日返信

無料で税理士を紹介してもらう