相続税に強い税理士と価格相場

生涯でそう何度も経験することのない「相続税の申告」について、制度の概要とその手続きに強い税理士についてお話します。最初に、相続税の大まかな仕組みを確認し、相続税の申告に強い税理士の特徴について解説いたします。

相続税の仕組み

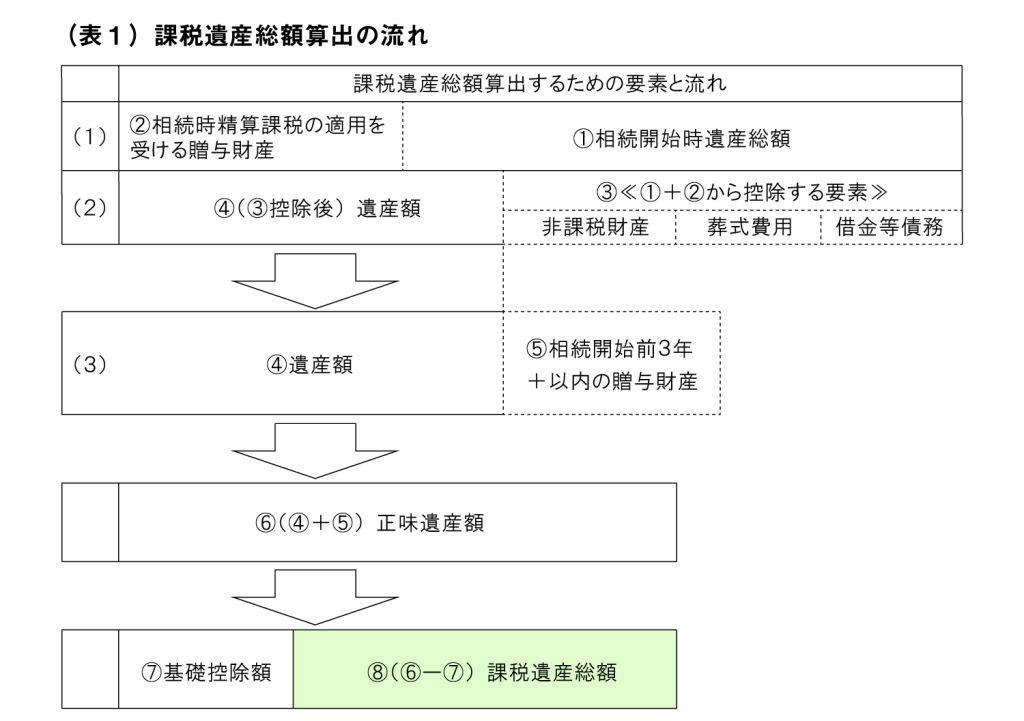

相続税は、相続や遺贈(注1)によって取得した財産及び相続時精算課税(注2)の適用を受けて贈与によって取得した財産の価額の合計額(注3)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に課税されます。相続税が課税される場合、亡くなった方(被相続人という)の死亡を知った日(注4)の翌日から10カ月以内に、相続税の申告・納税を行わなければなりません。ちなみに、相続放棄の期限は、被相続人の死亡の日の翌日から起算して3カ月以内です。

(注1)遺贈:遺言によって、財産の全部又は一部を贈与すること。

(注2)相続時精算課税

原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合に選択できる贈与税の制度。複数年にわたって利用できる特別控除額(限度額2,500万円)を控除した後の金額に一律20%の税率を乗じて贈与税が計算されるため、受贈者にとって有益な制度。贈与者が亡くなり相続が開始すると、この贈与財産も含めて相続税の計算が行われる。

(注3)相続税の対象となる財産は、債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算した金額となる。

(注4)死亡を知った日

法的には、社会通念上死亡を知り得た日とされており、亡くなった日を指す。

このように、相続税の計算をするためには、課税遺産総額を算出する必要がありますが、この流れを図で示すと以下の通りとなります。

相続税に強い税理士

上記のように、仕組みを概観しただけでも、相続税の申告が複雑な手続きであることが分かると思います。

では、この複雑な手続きを手伝ってくれる有能な税理士を探す方法をみてみましょう。

相続税の課税対象者と税理士の割合

国税庁の令和5年分相続税の申告状況を見てみると、亡くなられた方の人数は約157万人で、このうち相続税の課税対象となった被相続人数は約15万人、課税割合は9.9%となっている。相続財産の金額の構成比は、土地31.5%、現金・預貯金35.1%、有価証券17.1%だった。

一方で、税理士の登録者数は、2023年で8万1,280人となっており、税理士一人当たり課税対象被相続人の数は1.8人となる。登録税理士全員が相続税の申告に関わるとして、年間二人に満たないわけなので、所得税の確定申告者数が2,324万人(2023年)であることを考えれば、税理士にとって相続税の申告に関わることが、いかに稀なケースであるかがわかります。

相続税に強い税理士の見分け方

相続税の申告事務は、事前に調査すべき項目が非常に多く、調査漏れから申告ミスが起こりやすいと言われています。税理士のミスで依頼人に予期しない追徴課税等があったときは、損害賠償の請求となるケースもあります。相続税の実地調査の確率は約5〜6%(2023年)、調査事案の非違(法令違反)割合は実に84.2%にのぼるのです。税理士にとっていかにリスクの高い分野であるかがわかります。

このような状況で、相続税の申告相談をするにしても、安心して任せられる税理士は少ないのが現実です。適法かつ適切な相続税の申告を行うためには、依頼する税理士が相続税に強いか弱いかを利用者が見極めなければなりませんが、そのポイントを下記に整理してみました。

| ポイント | 理由 |

| 遺産分割方法のアドバイスの有無 | 遺産分割は、相続人が協議して決めることですが、税法のルール下で節税方法について知ると知らないでは税額に格段の差が出るものです。税理士の当りを付ける際に、節税につながる相続の仕方についてアドバイスを請い、言葉を濁らせることなく明確に答えてくれるようなら信用できる税理士と言えます。 |

| 申告書作成事前調査の内容 | 前述したように、申告の事前調査はかなり手間がかかりますし、入念にやらないとミスにつながりやすいです。事前調査の中で面倒なのが、被相続人の預金通帳の履歴の確認ですが、相続税に強い税理士なら必ず10年分の履歴を要求するはずです。税務調査時には10年分の出入金履歴が見られるため、遺産総額に漏れがないようにするためには10年間の動きを確認する必要があるからです。また、不動産についても、複数の市区町村や都道府県に保有している場合などは、土地建物の評価倍率等も異なるため、入念な調査が必要になります。このように、手間のかかる調査について自ら説明し実践できる税理士は信頼できます。 |

| 書面添付制度選択の有無 | 税務調査の対象となっている申告書に所定様式の添付書面がある場合、税務署は、調査の事前通知前に、まず税理士に対し、添付された書面の記載事項について意見を述べる機会を与えなければならないこととされています。これにより、相続人が直接税務調査を受ける確率が格段に下がるため、相続人には有益な制度です。半面、税理士にとっては、添付書面に事実と異なる記載があった場合は懲戒処分されるため、大きなリスクを負うことになります。このため、自分の仕事に自信がある税理士しかこの制度は使わないのが現状です。その証拠に、書面添付率は、過去5年間をみても全申告の8%台にとどまっています。書面添付制度の使用について確認すれば、有能か否かを判別できるでしょう。 |

| 相続案件の取扱実績 | 相続税申告に係る対応力の強弱は、知識はもとより、その経験値の高さに左右されます。専門家の肩書を持つ税理士に依頼するのはいいが、どの程度の実績があるのかを確認することも大切です。年に10件程度では、無いよりはましと言う程度。相続税の申告件数自体が少ないとはいえ、個々の人間の歴史に関わるため、様々なケースが想定される分野になります。できれば年間50件以上の実績を持つ税理士を選びたいところです。 |

相続税申告に係る税理士報酬の相場

相続税に強い税理士の見極め方を知ったところで、その報酬についても見ておきましょう。一般的には相続財産の額に対するパーセンテージで示されており、概ね相続財産の額の0.5~1.0%が相場と言われています。これで単純に計算すると、遺産総額1億円で0.5%なら50万円ですが、実際には、これが基本料金で、財産の種類と数や、相続人の数とその権利関係などによって追加料金が設定されていることが多いです。

また、基本報酬に含まれる事務手続き等の内容も異なるので、全体で1.0%以内と想定しておいて、あとは税理士と個別に相談するのが現実的といえます。最後に一つ言えるのは、前述の「書面添付制度」を選択できるような税理士は、多少報酬が高くても依頼する価値はあると思います。

今井 俊樹

ユーザーが本当に良い選択ができるマッチングサービスを作りたいという思いから、「税理士紹介ラボ」の立ち上げを起案。企業間のアライアンス事業や、WEBサービスの企画・運営を手掛けた経験を基に、依頼者と税理士がwinwinの関係になれるサービスを提供。500名以上の税理士と面談を行い、毎年3000件以上のマッチングを成功させている。

\税理士紹介ラボでキャンペーン実施中!/

ご利用無料 24時間受付 最短即日返信

無料で税理士を紹介してもらう