会社の会計シリーズ(基本編)損益計算書その2

特別損益

損益計算書は、「配当可能利益」を計算する役割もありますが、経常損益の下の特別損益は、会社の事業の業績とは関係のない事由による利益と損失を載せる場所で、いわば会社の業績ではなく、配当可能な利益額を計算するためのスペースなのです。

例えば、自然災害で工場や社屋が倒壊したような場合、会社としては損失が出たわけですから、費用として計上しなければなりませんが、事業とは関係のないところで発生した損失を、会社の業績の計算に入れることは、会社と経営者の評価に関わるため区別しなければなりません。ちなみに、損害に対応する保険金は特別利益として計上することになります。

また、前年度以前の取引で、会計上の何らかの間違いがあった場合や、記録漏れなどがあったときは、その事業年度に遡ることができないため、その事実が判明した事業年度において修正しなければなりません。しかし、このような事情は当該の年度の経営成績とは関係がないため、当該年度の業績値とは関係のない特別損益の項目に載せることになります。

この特別損益に反映させた数値は、業績とは関係ないとはいうものの、実際に最終的な利益に影響を与えるため、その事業年度における「配当可能な額」も変わってくることに注意が必要です。

特別損益~配当可能利益算出(例)

| 経常収益(経常損失) | 300 |

| 特別利益 | +100 |

| 特別損失 | ▲200 |

| 税引前当期純利益(または純損失)※ | 200 |

※が配当可能利益額となる

法人税等

損益計算書は、最終的に税金等の額とそれを差引いたあとの当期純利益を算出することになります。税引前当期純利益以降の様式を確認してみましょう。

税金~当期純損益算出(例)

| 税引前当期純利益(または純損失) | 200 |

| 法人税、住民税及び事業税 | ▲40 |

| 法人税等調整額 | +20 |

| 当期純損益 | 180 |

法人税、住民税及び事業税は、当期に支払った税金の額です。「法人税等調整額」というのが発生していますが、これは実際に支払った税金の額と「会計上支払うべき税額」とを調整する勘定科目のため、内容については、「税効果会計」のところで詳述することにします。

経営指標

このようにして算出された当期純損益は、ROEという経営指標を計算する際に用いられます。ROEとは、「株主資本当期利益率」のことで、ROE=当期純利益÷株主資本で計算されます。これは株主資本をどれだけ有効に使って、当期の純利益を生み出したかを示す指標です。当期純利益は株主配当の元になるものですから、株主にとっては関心の高い指標です。

経営指標の役割と弊害

これと同じような指標でROAというのがあります。これは「総資本経常利益率」のことで、会社の全ての資産がどれだけ有効に使われているかを指標です。どちらも重要な指標ではありますが、日本の企業がROE(株主資本当期利益率)を意識し出したのは最近のことです。

「シャンシャン総会」とか言われて、波風立てずに株主総会を終えるのが日本企業の伝統で、株主も経営自体にはあまり関心を示さなかったため、企業が株主を軽視してきた歴史があります。近年「物言う株主」と言われるように、企業価値の高低とともに会社の将来的な収益力や、株主に対する配当能力が盛んに論じられるようになり、ROEを意識せざるを得なくなったというのが実情です。

ただし、このROEを意識しすぎると会社にとって負の部分も生じてくるので注意が必要です。例えば、同じ利益をあげるための投資について、次のような2種類の方法が考えられます。

<投資額の調達方法によるリスク>

| 〔設例〕 10億円を投資して1億円の利益が得られる事業を手掛ける企業がA社とB社の2社あり、それぞれ、次のような方法で投資を行った場合、どのように評価するか。 |

| 〔A社〕 投資額の10億円を全額自己資本で賄った。この会社のROEは、1億円÷10億円=10%となる。 |

| 〔B社〕 投資額のうち3億円を自己資本、7億円を金融機関からの借入金で調達した。この会社のROEは、1億円÷3億円=33%となる。 |

| 〔注意すべき事項〕 ROEという経営指標のみ見れば、B社が優れているということになる。これは、投資額の調達に当たって、自己資本の比率を減らし、借入金(負債)の比率を高めてROEを高めたともいえる。若しくは、B社の方が、A社よりも財務基盤がぜい弱なため、借入金に依存したともいえる。このように「負債を活用」してROEを高める手法を「レバレッジ経営」という。レバレッジとは「てこ」を意味する言葉で、借入金を“てこ”にして表面上の財務効率を上げること。アメリカの企業がよく使う手で、これは扱いを誤ればその会社の財務状況を一気に悪化させてしまう危険がある。 |

EPS(一株当たり利益)とPER(株価収益率)

当期純利益は、「一株当たりの収益」や、一株あたり収益と株価の比率をみる「株価収益率」を計算する際にも使われますが、何のためにこのような指標を計算するかというと、「将来の株価」を予想するためで株の売り買いの判断基準となります。

一株当たりの利益(EPS)=当期純利益÷発行済み株式総数で計算されます。会社が利益を多く出せば、会社の将来性に期待して株価も上昇します。一株当たりの利益が多くなれば一株の価格(株価)も上がると言う論理です。したがって、このEPSと株価には相関関係があることがわかりますが、その比率を計算したのが「PER(株価収益率)」です。

(株価収益率)=株価÷EPS(一株当たり利益)で計算しますが、この数値は他の同業者のものと比較することで、将来の株価の高低を予測することができるのですが一般的にはあまり使うことがないので、説明は省略します。

損益分岐点

企業の事業活動は、売上が増えるほど利益が増加し売上が減少すれば利益が減って、場合によっては赤字に転落することもあります。この利益と損失が交わる点(赤字のボーダーライン)を「損益分岐点」といい、この損益が分岐する売上高を「損益分岐点売上高」といいます。端的に言えば、損益分岐点売上高以上の売上げがあれば黒字で、下回ると赤字ということになります。

この数値は会社にとって重要な意味をもっており、事業の継続性を維持し続けるためには経営上のリスク要因を把握しておく必要がありますが、この損益分岐は経営者が把握しておくべき最低限の指標と言えます。

また、この損益分岐点に対する会社の売上高の比率を「損益分岐点比率」といい、次の計算式で求められます。

この見方としては、損益分点比率が高いほど、売上が少し下がっただけで赤字になるということですから、この比率は低いほど良いと言うことになります。

損益分岐点比率=損益分岐点売上高÷現在の売上高

この損益分岐点を求めるためには、費用を、「変動費」と「固定費」に分けることから始めなければなりません。変動費とは、材料費のように、売上に比例して増加する費用のことです。一方の固定費は、人件費や会議費、車両費や減価償却費など、売上の状態にかかわらず、会社を経営している限り必ず発生する費用のことになります。

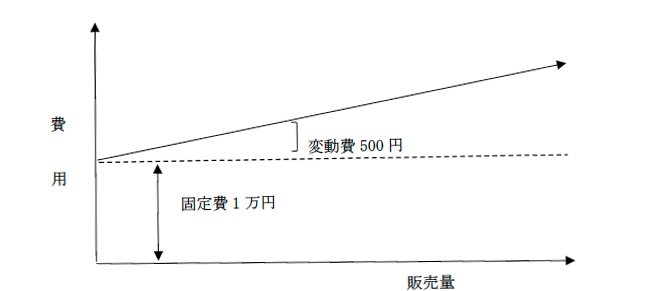

固定費を1万円、変動費を500円とすると考え方としては、商品が1個売れるたびに500円が費用として発生し、固定費は商品が売れても売れなくても恒常的に発生するということです。費用のイメージは(図1)、損益分岐点の捉え方は(図2)のとおりとなります。

(図1)費用の捉え方

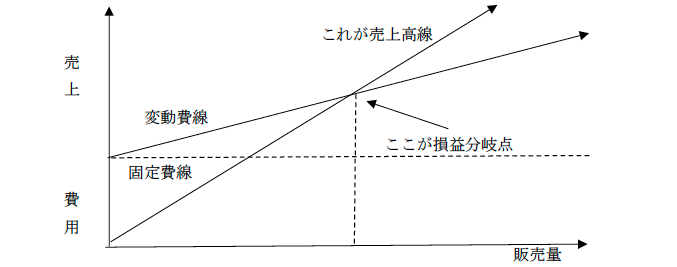

(図2)損益分岐点の捉え方

図2で示すと、売上が損益分岐点より左にあると赤字、右側にあれば黒字ということになります。

まとめ

今回は、配当可能利益の計算にあたって特別損益が影響するということ、また、当期純利益は様々な経営指標を計算する元となることについて解説しました。この中で、ROEやEPSといった指標は、何を示すのかということを知っている程度で良いでしょう。

ただし、会社を経営していく上で、主力商品の選定や無駄な費用の削減などの意思決定につながる損益分岐点は非常に重要な指標となります。これまで意識したことがない場合は、税理士に相談して過去数年分の数値を計算してもらうなど、自社の傾向や最新の数値は適時押さえておくことが肝心です。

なお、この分野は単なる税金の計算とは違って、企業会計と管理会計の知識がないと対応できないため、この分野に強い税理士を必要とするなら一度税理士紹介会社に相談することをお奨めします。

今井 俊樹

ユーザーが本当に良い選択ができるマッチングサービスを作りたいという思いから、「税理士紹介ラボ」の立ち上げを起案。企業間のアライアンス事業や、WEBサービスの企画・運営を手掛けた経験を基に、依頼者と税理士がwinwinの関係になれるサービスを提供。500名以上の税理士と面談を行い、毎年3000件以上のマッチングを成功させている。

\税理士紹介ラボでキャンペーン実施中!/

ご利用無料 24時間受付 最短即日返信

無料で税理士を紹介してもらう